インターネットバンキング

個人の方向け

インターネットバンキング

個人事業主・法人の方向け

インターネットバンキング

-

-

お客さまの大切な資金づくりや資金運用に、お役立ていただける商品をご用意しています。

-

個人の方向け

インターネットバンキングお近くの宮崎太陽銀行を探す

- ためる・ふやす

- そなえる

- かりる

- 便利なサービス

- ライフプランガイド

-

便利なサービス トップページ

-

サン太プレミアムポイント

インターネット

口座振替受付サービス -

スマホ決済サービス

taiyo patona nimoca

(タイヨウパトナニモカ)

-

-

ライフプランガイド トップページ

-

お金の管理を身に付けましょう

学生

住宅購入は人生の大きなイベント

マイホーム -

いよいよ社会人生活がスタート

就職

お子さまの将来のために

子育て・教育 -

宮崎では日常の必需品

マイカー

ゆとりある老後のために

セカンドライフ -

新たな人生の門出

結婚

-

-

-

-

創業支援や業務効率化など、お客さまの事業ステージに合わせた

さまざなサービスをご用意しております。 -

個人事業主・法人の方向け

インターネットバンキング電子記録債権サービス

-

ニーズに合わせた最適な支援

-

経理業務の効率化

-

-

-

これまでの宮崎太陽銀行のあゆみと、これから目指す姿について紹介します。

-

-

お近くの宮崎太陽銀行を探す

-

-

宮崎太陽銀行をもっと知る

-

-

-

地域の皆さまに信頼され、愛される銀行を目指してまいります。

-

-

お近くの宮崎太陽銀行を探す

-

-

頭取メッセージ

-

セカンドライフ

ご家族やお孫さまと楽しく、快適に過ごせるセカンドライフの実現に向けて、

収入の減少に負けない資産運用計画をたてましょう!

退職

ゆとりあるセカンドライフをおくるために、退職後の収入について確認しておきましょう。大切な退職金や、老後の生活基盤となる年金をかしこく使い、運用することが重要になってきます。

退職金の平均相場

| 管理・事務・技術労働者(総合職) | 生産・現業労働者 | 国家公務員 | |

|---|---|---|---|

| 高校卒 | 2,047万円 | 1,821万円 | - |

| 大学卒 | 2,374万円 | - | 2,167万円 |

出典:「2016年9月度 退職金・年金に関する実態調査結果」/一般社団法人日本経済団体連合会 東京経営者協会

出典:「平成28年度 退職手当の支給状況」/内閣官房内閣人事局

※60歳で定年退職した場合の調査結果

平均的な夫婦2人のセカンドライフの収入

自営業者(国民年金)

約

13

万円/月

老齢基礎年金夫婦2人分

会社員(厚生年金)

約

22

万

1

千円/月

老齢基礎年金を含む標準的な年金額2人分

出典:厚生労働省 平成30年1月26日報道発表資料 「平成30年度の年金額改定について」

※厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42万8千円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受取りはじめる場合の給付水準

宮崎太陽銀行のサポート

年金についてのご相談なら

退職金の運用に

早目に老後資金を準備するなら

ゆとりあるセカンドライフの実現に向けて

セカンドライフは意外と長いものです。

公的年金だけでは、豊かなセカンドライフを過ごすことは難しいのが現状です。

どのくらいの金額が不足するのかを把握し、長生きの時代にしっかりとそなえましょう。

日本人の平均寿命

男性

80.98

歳

女性

87.14

歳

出典:平成28年簡易生命表の概況/厚生労働省

セカンドライフに必要な資金

-

夫婦2人の平均的な生活費

約 29 万円/月

出典:総務省統計局 家計調査年報(家計収支編)平成29年(2017年) 家計の概況

-

さらに、ゆとりあるセカンドライフを

送るためには約 34 万 8 千円/月が必要

出典:平成28年生活保障に関する調査/公益財団法人生命保険文化センター

平均的な生活費

約29万円/月

-

標準的な厚生年金支給額

22万1千円/月

=

不足分6万9千円/月

セカンドライフを20年とすると

必要最低限の生活に必要なお金は

約

6

万

9

千円

×

12

カ月

×

20

年

=

約

1,656

万円が

不足

ゆとり生活

約34万8千円/月

-

標準的な厚生年金支給額

22万1千円/月

=

不足分12万7千円/月

セカンドライフを20年とすると

ゆとりある生活に必要なお金は

約

12

万

7

千円/月

×

12

カ月

×

20

年

=

約

3,048

万円が不足

宮崎太陽銀行のサポート

年金関連サービスなら

余暇について

セカンドライフの醍醐味は、時間が自由に使えること。

旅行や趣味等、思い描いていたセカンドライフを謳歌するため、当行のサービスを是非ご活用ください。

老後に行いたいことアンケート

| 順位 | 全体 | 男性 | 女性 | |||

|---|---|---|---|---|---|---|

| 1 | 国内旅行 | 43.1% | パソコン | 43.6% | 国内旅行 | 44.4% |

| 2 | パソコン | 37.0% | 国内旅行 | 41.8% | 映画鑑賞 | 33.6% |

| 3 | 映画鑑賞 | 33.7% | ウォーキング | 34.6% | パソコン | 30.4% |

| 4 | ウォーキング | 29.7% | 映画鑑賞 | 33.8% | 音楽鑑賞 | 28.4% |

| 5 | 音楽鑑賞 | 28.3% | スポーツ観戦 | 33.6% | 読書 | 26.4% |

| 6 | 読書 | 25.3% | 音楽鑑賞 | 28.2% | ウォーキング | 24.8% |

| 7 | スポーツ観戦 | 24.3% | 読書 | 24.2% | 温泉旅行 | 24.2% |

| 8 | 温泉旅行 | 22.7% | 温泉旅行 | 21.2% | 園芸・盆栽・ガーデニング | 21.0% |

| 9 | 園芸・盆栽・ガーデニング | 18.6% | 写真・ビデオ撮影 | 16.8% | 海外旅行 | 20.8% |

| 10 | 海外旅行 | 18.6% | 海外旅行 | 16.4% | 日帰り旅行 | 18.8% |

※上位10位まで

趣味に費やすお金

下限平均 1 万円~上限平均 2 万 6 千円/月

趣味に費やす時間

下限平均 28 ~上限平均 42 時間/月

出展:シニアライフ総研調べ(https://www.seniorlife-soken.com/)

宮崎太陽銀行のサポート

国内外の旅行の準備

趣味に費やすお金が不足したら

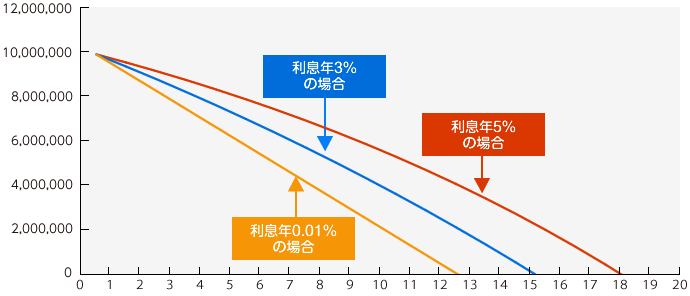

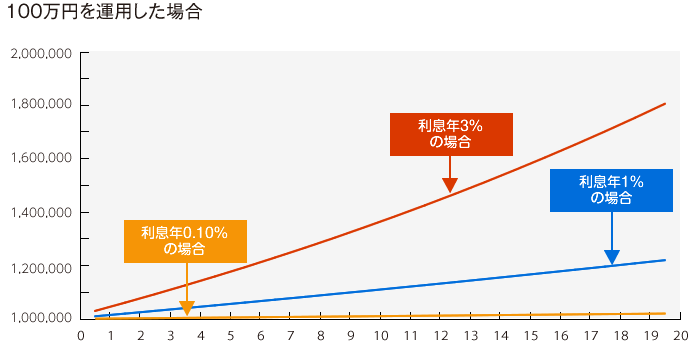

お金の寿命

退職金である1,000万円の手持ち資金を、夫婦2人の平均的な生活費の不足額、約6万9千円/月ずつ取り崩した場合のシミュレーションをみてみましょう。

資産運用をほとんどしない場合は約12年で退職金が底をついてしまいます。

資産運用を長期的に行うことで、少しの金利差でも大きな差となって表れます。

※上記グラフは1,000万円を、夫婦2人の平均的な生活費に不足する6万9千円を毎月取り崩していった場合の運用利回り別推移について当行が試算したものです。

本グラフに記載の数値は仮定のものであり、当行が利回りを保証するものではございません。

ページトップ

- 宮崎太陽銀行サイトのご利用にあたって

- 個人情報保護宣言(プライバシーポリシー)

- 個人情報のお取扱いについて

- 金融商品に関する勧誘方針

- 保険募集指針

- お客さま本位の業務運営に関する方針

- 内部統制に係る基本方針

- 反社会的勢力との関係遮断のための取組みについて

- マネー・ローンダリング/テロ資金供与、拡散金融及び制裁違反防止方針

- 顧客保護等管理方針

- 利益相反管理方針

- 金融円滑化に関する基本方針

- 経営者保証等に関する取組方針

- 全国銀行協会相談室のご案内

- 行動計画

- 電子決済等代行業者と協働について

- カスタマーハラスメント対応方針

- パートナーシップ構築宣言

- 環境方針

- 人権方針

- 特定事業等に関する投融資方針

- 中小M&Aガイドライン遵守宣言

![]()

商号等/株式会社 宮崎太陽銀行

登録金融機関 九州財務局長(登金)第10号

加入協会/日本証券業協会

Copyright © The Miyazaki Taiyo Bank, Ltd.